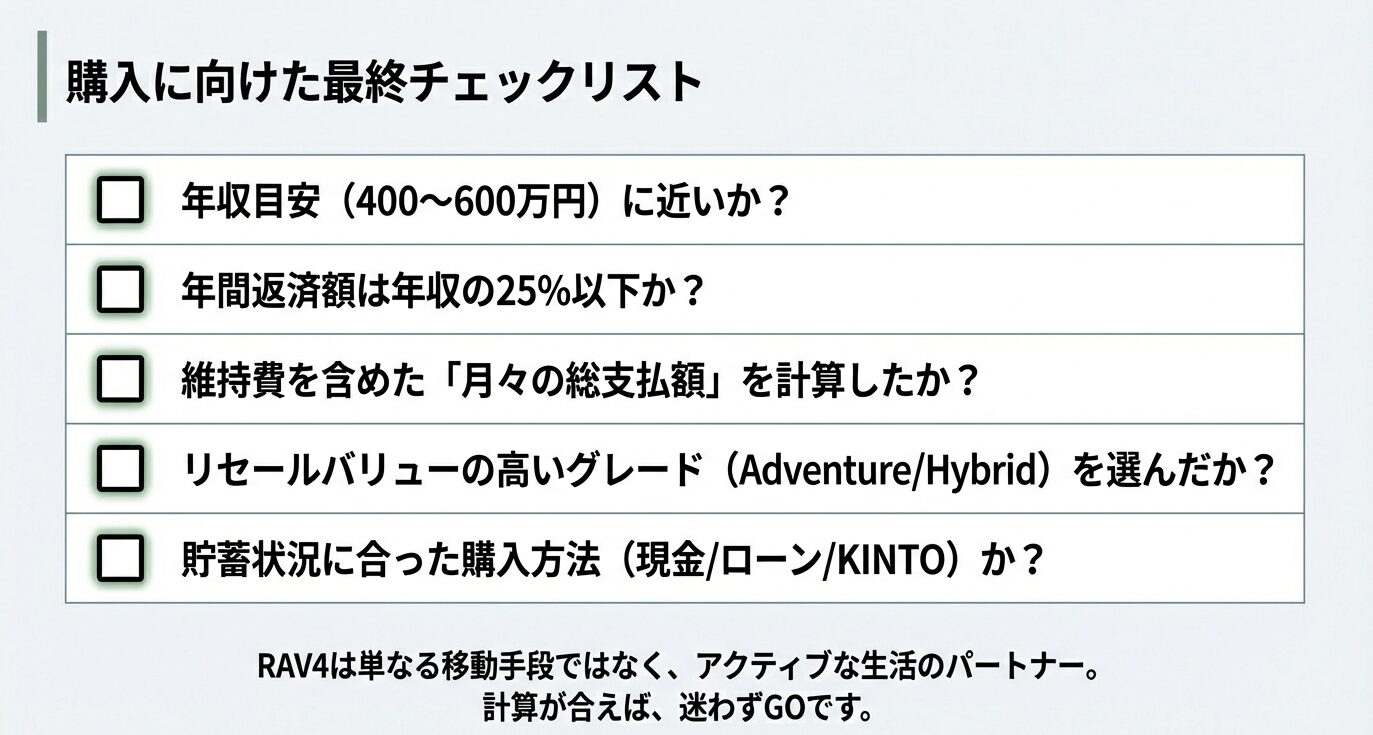

rav4に乗ってる人の年収のリアルな実態は、400万円から600万円が中心ですが、実家暮らしなら300万円台でも十分可能です。

この記事では、グレード別の維持費やローンの返済シミュレーションを網羅し、後悔しない購入ラインを明確に解説します。

こんにちは。CAR LIFE LABO(カーライフラボ)運営者の「亮太」です。街中で見かけない日はないほど人気のRAV4ですが、いざ自分が手に入れようと思うと、やっぱり一番気になるのはお金のことですよね。

RAV4に乗ってる人の年収はどれくらいなのか、自分の収入でローンは通るのか、そして買った後に後悔しないための維持費はいくらかかるのか。

ネットで「rav4 乗ってる人 年収」と検索すると、rav4に乗るためには独身ならいくら必要か、あるいは年収いくらなら一人暮らしでも維持できるのかといった不安の声もたくさん目にします。

私自身、車が大好きで常に市場の動きを追っていますが、RAV4はグレードによって価格差が激しいので、事前のシミュレーションが本当に大切だなと感じています。

この記事では、リアルな年収別の購入目安から、最新の2026年モデルの予測まで、皆さんのモヤモヤを解消できるよう分かりやすくお届けしますね。

- RAV4オーナーのリアルな年収ボリュームゾーンと生活レベル

- 年収300万円から600万円以上の層まで、それぞれの現実的な買い方

- ガソリン・ハイブリッド・PHEV各モデルの維持費と税制優遇の差

- 2026年のフルモデルチェンジを見据えた「今買うべきか」の判断基準

RAV4に乗ってる人の年収と購入後のリアルな維持費を徹底解説

- 乗ってる人の年収ボリュームゾーンを調査

- 価格帯はいくらのグレードを想定するか

- 自分の年収で買って大丈夫か購入可否ラインを見極める

- 世帯年収か個人年収かどっち基準で見ればいいか解説

- 年収300万円台で手に入れるには実家暮らしが有利

- 年収400万円台で手に入れるには生活費の管理が重要

- 年収500万円台で手に入れるには月々の支出が鍵

- 年収600万円なら家計に余裕が生まれる

- 月々の支払い目安は?ローンや残クレとサブスクで比較

- 維持費込みの総額として車両代+維持費を算出

- 信頼できる根拠は何か一次情報で安心したい方へ

- 身の丈に合ってるかの社会的チェックで不安を解消

乗ってる人の年収ボリュームゾーンを調査

RAV4を所有しているオーナーさんの年収をリサーチしてみると、実は想像以上に幅が広いことに驚かされます。

一般的には、日本の平均的な給与所得者のボリューム層である年収400万円から600万円程度がメインですが、それ以下の層も決して少なくありません。

年代別の傾向とライフスタイル

20代の若年層では、年収300万円台から残価設定ローン(残クレ)をフル活用して「背伸び」をして乗っているケースが目立ちます。

一方で、40代以上のファミリー層では、教育費などの支出を考慮しつつ、年収700万円以上でゆとりを持ってハイブリッドモデルやPHEVを選択する傾向がありますね。

RAV4は「タフなSUV」というキャラクターから、単なる移動手段ではなく「趣味を最大限楽しむための道具」として選ばれるため、年収の多寡よりも「車にどれだけ情熱と予算を配分できるか」というオーナーの価値観が強く反映されているように感じます。

価格帯はいくらのグレードを想定するか

RAV4選びでまず直面するのが、その非常に広い価格レンジです。

エントリーグレードと最上位モデルでは、軽自動車がもう一台買えてしまうほどの価格差があります。

特にハイブリッド車やPHEVは、税制面での優遇があるため、見た目の車両本体価格以上に「乗り出し価格」での逆転現象や圧縮が起こるのが面白いところですね。

※表が途切れる場合は横にスクロール可

| パワートレイン | 代表グレード | 車両本体価格(税込) | 乗り出し価格目安 |

|---|---|---|---|

| 2.0L ガソリン | Adventure | 3,713,600円 | 約3,850,000円 |

| 2.5L ハイブリッド | Hybrid G (E-Four) | 4,332,900円 | 約4,350,000円 |

| 2.5L PHEV | Z (E-Four) | 5,661,700円 | 約5,700,000円 |

自分がどのグレードを狙うかによって、必要な年収水準は100万円単位で変わってきます。

ガソリン車の初期費用の安さを取るか、ハイブリッドの燃費とリセールの強さを取るか。まずは自分にとっての優先順位を整理するのが第一歩かなと思います。

※最新の価格や減税額は必ずトヨタ公式サイトやディーラーで確認してください。

自分の年収で買って大丈夫か購入可否ラインを見極める

車を購入する際の古典的な目安として「車両価格は年収の半分まで」という言葉があります。

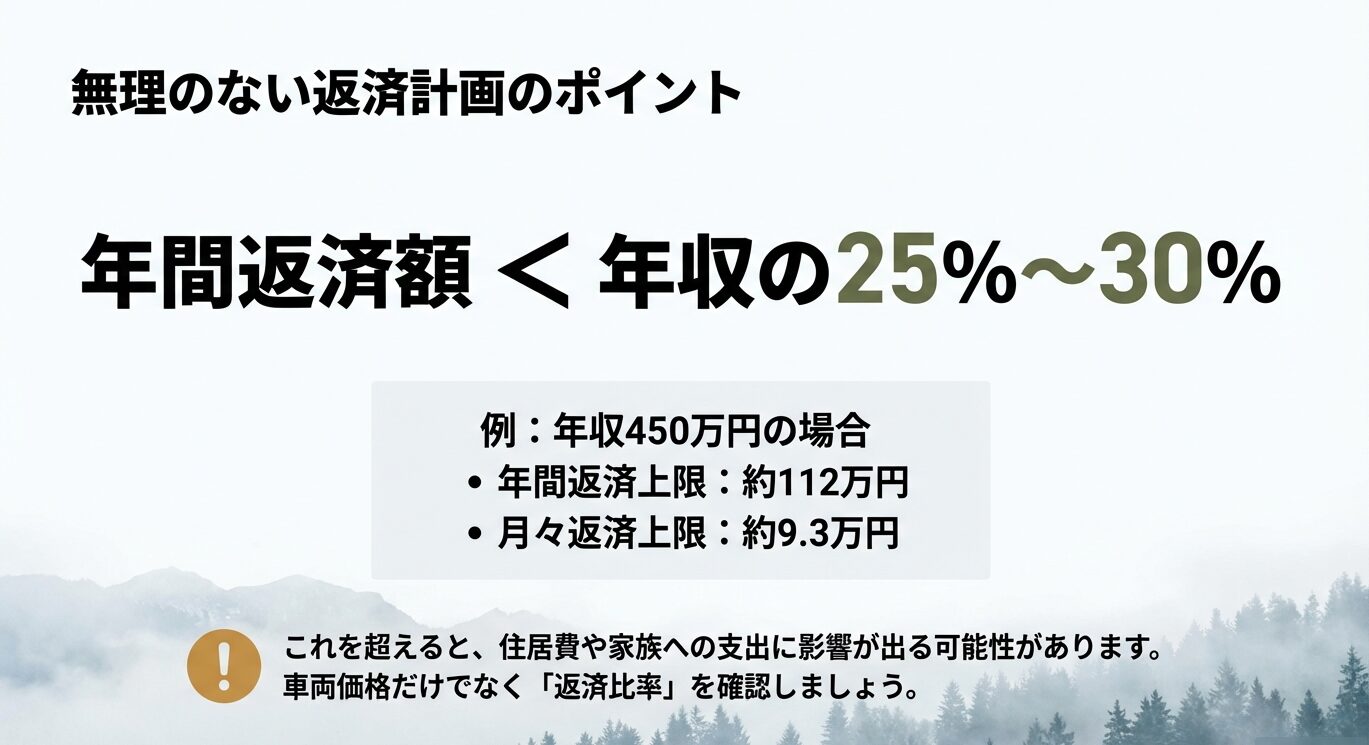

しかし、物価高と車両価格の高騰が続く2026年現在、この基準を厳守するとRAV4を買える人はかなり限られてしまいます。私個人の見解としては、年収の総額よりも「年間の返済比率」を重視すべきだと考えています。

返済比率の安全圏とローンの罠

一般的に、ローンの年間返済額が年収の25%〜30%以内に収まっていれば、銀行のマイカーローン審査にも通りやすく、私生活への影響も抑えられます。

例えば年収450万円の人なら、年間112万円(月々約9.3万円)が上限の目安。

ここに維持費も含まれると考えると、ローンの支払いは月々6万円程度に抑えるのが無難なライン。

銀行ローンは総量規制の対象外となるため、年収に近い額まで借りられることもありますが、無理な借入は将来の自分の首を絞めることになりかねないので注意が必要ですね。

世帯年収か個人年収かどっち基準で見ればいいか解説

共働きの家庭であれば、家計全体を支える「世帯年収」で考えるのが自然です。

例えば個人では年収350万円でも、パートナーと合わせて世帯年収が600万円を超えていれば、RAV4の維持はぐっと現実的になります。

日本の給与所得者の平均年収は約460万円(出典:国税庁『令和5年分 民間給与実態統計調査』)です。

個人でこのラインを維持しつつ、パートナーの収入を生活費や貯蓄に回せる状況であれば、400万円超えのSUVも「身の丈に合った買い物」と言えるでしょう。

ただし、将来的なライフイベント(出産、育休、転職など)で一時的に収入が下がるリスクは必ず織り込んでおかなければなりません。

ペアローンを組む場合は、万が一の際の補填計画もセットで考えておきたいところですね。

年収300万円台で手に入れるには実家暮らしが有利

年収300万円台でRAV4を新車で購入するのは、正直に言えばかなりのチャレンジになるかなと思います。

しかし、決して不可能ではありません。

その最大の鍵となるのが、実家暮らしという圧倒的なアドバンテージです。

月々の収支と情熱のバランス

年収300万円台、例えば社会人3年目で手取りが月20万円〜24万円程度、ボーナスが年50万円〜60万円という方を想定してみましょう。

一人暮らしであれば家賃や光熱費で10万円近く消えてしまいますが、実家暮らしならその分をまるごと車に充てられます。月々13万円の貯金を継続できているようなストイックな方なら、頭金を100万円以上用意することで、Adventureのような人気グレードも現実的な射程圏内に入ってきますね。

ただし、この層の方は「車以外の趣味をどれだけ削れるか」という情熱が試されることになります。

一人暮らしで年収300万円台の場合、フルローンを組むと生活が破綻するリスクが高いです。

どうしても乗りたいなら、まずは100万円程度の頭金を貯めるか、200万円台で狙える程度の良い中古車からスタートするのが、無理のないカーライフの第一歩かもれません。

年収400万円台で手に入れるには生活費の管理が重要

年収400万円台になると、いよいよRAV4オーナーとしての現実味が帯びてきます。

この年収帯はRAV4を検討する方が非常に多いボリュームゾーンですが、同時に「一人暮らし」か「既婚か」で余裕度が全く変わってくるラインでもあります。

固定費ダイエットでローン枠を捻出する

一人暮らしでAdventureやガソリンGグレードを狙うなら、月々の返済額は5万円〜6万円程度に抑えたいところ。

ここで重要になるのが、スマホ代の見直しや不要なサブスクの解約といった「固定費の管理」です。

月々1万円を節約できれば、それはそのままローンのグレードアップや、ハイブリッド車への変更費用に充てられますよね。

また、この年収帯でフルローンを組む際は、ボーナス払いに依存しすぎないことが大切。

急な会社の業績悪化や転職などでボーナスがカットされた際、支払いが滞るオーナーさんも少なくないので、あくまで月々の給与内で完結するプランを組むのが誠実な選択かなと思います。

年収500万円台で手に入れるには月々の支出が鍵

年収500万円を超えてくると、RAV4の中でも燃費性能に優れた「ハイブリッドモデル」がぐっと身近になります。

車両価格は400万円を超えてきますが、この層の方は月々の返済額が7万円前後になっても、将来のための貯蓄や娯楽を完全に捨てずに済む余力が生まれてくるはずです。

ファミリー層における予算配分とハイブリッドの恩恵

既婚者の方や小さなお子様がいる家庭では、教育費や住宅ローンとの兼ね合いが最大の悩みどころですよね。

私の周りでも、「ガソリン代が浮くなら、月々のローンが少し高くてもハイブリッドにしよう」という判断をするオーナーさんが多いです。

年収500万円台なら、ハイブリッド車を選ぶことで日々のランニングコストを抑え、その分を家族でのドライブやレジャー費用に回すという「賢いやりくり」が可能。家計を圧迫せずにSUVライフを楽しむための、最もバランスの良い年収帯と言えるかもしれません。

年収600万円なら家計に余裕が生まれる

年収600万円以上あれば、RAV4のどのグレードを選んでも、生活を大きく圧迫することなくカーライフを満喫できるでしょう。特に、上位グレードの「G “Z package”」や、オフロード性能を高めた「Adventure “OFFROAD package II”」、さらにはPHEVモデルまでが現実的な選択肢に入ってきます。

資産価値を意識した「賢い運用」のステージ

このレベルの年収がある方は、単に「月々の支払いが可能か」という視点を超えて、「資産価値(リセールバリュー)」を意識した戦略的な所有が可能です。

「次の乗り換え時に高く売れるオプション(パノラマムーンルーフやデジタルインナーミラーなど)を最初から盛っておく」という、余裕があるからこそできる投資的な買い方ができます。

数年後の下取り額が200万円、300万円と高値で安定すれば、結果的にトータルのコストは年収が低い人が安いグレードを買うよりも抑えられることもある。

これが、RAV4という人気車種を所有する最大の醍醐味ですね。

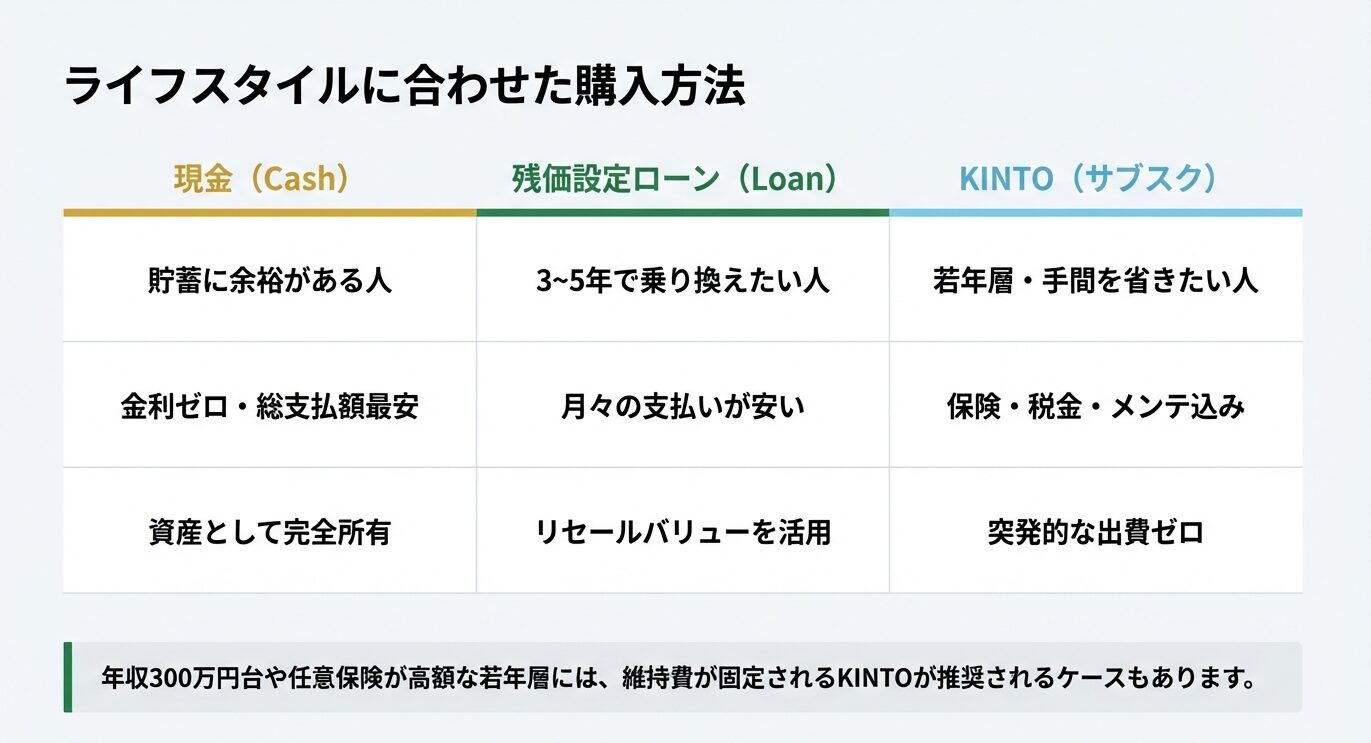

月々の支払い目安は?ローンや残クレとサブスクで比較

具体的な支払額のイメージを持つことは、漠然とした不安を解消する最短ルートです。

車両価格420万円(Hybrid Gクラス)を想定し、頭金50万円を入れた場合の代表的な支払いプランを比較してみましょう。

※表が途切れる場合は横にスクロール可

| 支払い方法 | 期間 | 月々の支払額(目安) | 特徴・注意点 |

|---|---|---|---|

| 銀行マイカーローン | 5年 | 約68,300円 | 金利が低い(2%前後想定)。完済後は自分の資産に。 |

| 残価設定ローン | 5年 | 約52,000円 | 月額を抑えられるが、最終回に残価(40%程度)の清算が必要。 |

| KINTO(サブスク) | 5年 | 約65,000円 | 任意保険・税金・メンテ込み。若年層や保険が高い人にお得。 |

支払い方法次第で、毎月の可処分所得が1万円〜2万円単位で変わります。

特に20代の方は任意保険が高額になりがちなので、保険料込みのKINTOが結果的に一番安くなるケースも珍しくありません。

金利条件は時期や金融機関によって大きく変動するため、必ず最新のシミュレーションを行ってくださいね。

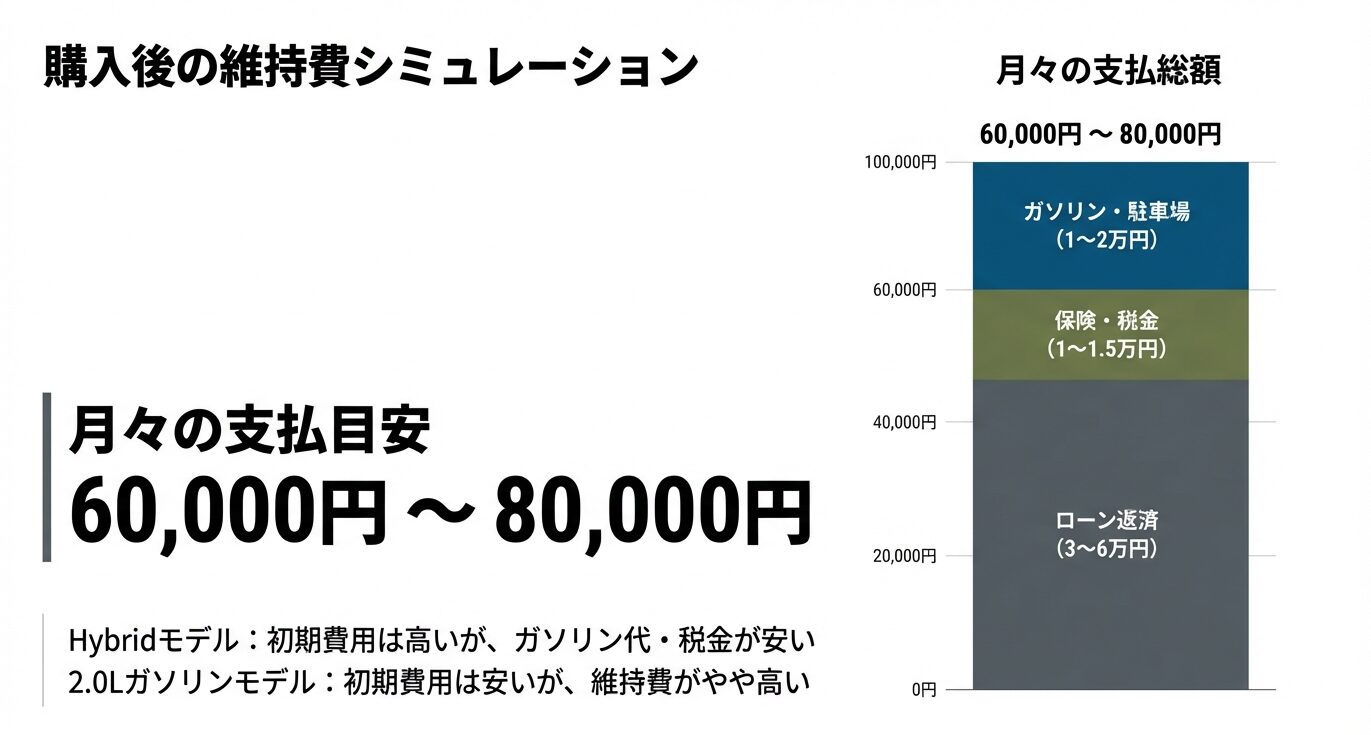

維持費込みの総額として車両代+維持費を算出

ローンの支払い以外に、RAV4を維持するために絶対にかかる「ランニングコスト」を冷静に見積もっておく必要があります。

特にRAV4のような大型SUVは、コンパクトカーからの乗り換えだとコストの差に驚くかもしれません。

RAV4の年間維持費シミュレーション(目安)

- 自動車税:36,000円(2.0L)〜43,500円(2.5L)※ハイブリッドの方が税率は高いです

- 任意保険:約85,000円(車両保険込み、30代・ブルー免許想定)

- ガソリン代:約100,000円(年間1万km、ハイブリッドならもっと安くなります)

- 消耗品・メンテ:約50,000円(オイル、フィルター、タイヤ代の積み立て等)

- 駐車場代:環境によりますが、月5,000円なら年60,000円

これらを合計すると、年間で約30万円〜35万円。月額換算で約3万円弱。

つまり、ローンが月5万円なら、毎月計8万円は車に関連して家計から消えていくことになります。

この「総額」を払った上で、貯金や趣味の時間が確保できるか。これが、RAV4という素晴らしい車をストレスなく楽しみ続けるための「真の適格性」と言えるかなと思います。

信頼できる根拠は何か一次情報で安心したい方へ

ネットの情報には主観的な「満足感」や「後悔」が溢れていますが、大切なのは客観的なデータです。

私が一次情報として最も信頼しているのは、トヨタ公式サイトの「見積もりシミュレーション」と、各ディーラーが提示する「公式な残価率」です。

また、中古車相場についても、個人のブログではなく大手中古車情報サイトの「価格推移グラフ」をチェックすることをおすすめします。

RAV4はモデル末期であっても非常に高い相場を維持しており、この「売る時の強さ」こそが、年収に対する購入のハードルを実質的に下げてくれる最強の裏付けになります。

身の丈に合ってるかの社会的チェックで不安を解消

「RAV4に乗るのは身の丈に合っていないのでは?」という不安は、実は健全な感覚です。

しかし、RAV4は決して成金趣味な車ではなく、むしろ「知的な選択」として見られることが多い車。

社会的チェックとして意識すべきは周囲の視線ではなく、「自分の将来への貯蓄が車によって阻害されていないか」という一点に尽きます。

もし、車を買ったことで冠婚葬祭などの急な出費に対応できなくなる、あるいはiDeCoやNISAなどの資産形成をストップせざるを得ないのであれば、それは再考の余地があります。

逆に、一定の貯えを維持しながらRAV4で人生を楽しめているなら、それは誰が何と言おうと「身の丈に合った」最高のカーライフですよ。

rav4に乗ってる人の年収から紐解く後悔しないための賢い選び方

- 400万・500万の車を買う人の年収はいくらか?

- 背伸びと言わせないためのグレード選びと残価設定ローンの活用術

- RAV4の中古車や低価格グレードを選ぶ際の判断基準

- RAV4は金持ちか高級車か乗ってる人のイメージを探る

- 女子ウケやかっこ悪いと言われる噂の真相

- RAV4を買って後悔しないために不人気色を避けるコツ

- オーナーの所有後の満足度とライフスタイルを分析

- 「rav4 乗ってる人 年収」のまとめ

400万・500万の車を買う人の年収はいくらか?

一般的に、車両本体価格が400万円から500万円に達する車を検討する場合、家計に無理のない年収水準としては、600万円〜800万円以上がひとつの目安と言われています。

これは、毎月の住宅ローンや生活費を考慮した際に、車のローン支払いが家計の大きな負担にならないための一般的な「安全圏」の考え方ですね。

RAV4特有の「リセールバリュー」による逆転現象

しかし、RAV4に関しては、単純な年収の数字だけで「買える・買えない」を判断するのは少しもったいないかなと思います。

なぜなら、RAV4は数年後の売却価格(リセールバリュー)が極めて高い車だからです。

出口戦略(売却時期と金額)をしっかり見据えれば、年収500万円前後の層であっても、最終的な「実質負担額」を抑えた賢い運用が可能になります。

「次に高く売れる」ことが分かっていれば、新車購入時のハードルはぐっと下がります。

逆に、購入価格は安くても数年後に二束三文になってしまう車を選ぶ方が、年収が高くても結果的に損をしてしまうケースも少なくありません。

RAV4を選ぶことは、一種の「資産形成」に近い側面があると言っても過言ではないかもしれませんね。

背伸びと言わせないためのグレード選びと残価設定ローンの活用術

「あの人、無理してRAV4に乗っているな」という、いわゆる「背伸び感」を出さないためには、自分のライフスタイルに合った最適なグレード選びと、賢いローン選択が不可欠です。

私のおすすめは、あえて上位グレードや人気グレードを選択することです。

リセールに強い「Adventure」と「Hybrid G」

予算を抑えるために一番下のグレードを選びたくなりますが、売却時の査定額を考えると、タフな外装の「Adventure」や装備が充実した「Hybrid G」の方が、数年後の手残り額が多くなる傾向にあります。

これに残価設定ローンを組み合わせることで、月々の支払額を抑えつつ、3年や5年というスパンで常に最新の安全機能を備えた新車に乗り換えていくことが可能になります。

このように、戦略的に上位グレードを選ぶことは、周囲から見れば「余裕のあるオーナー」に見えますし、家計的には「将来の売却益を確保する賢い選択」になる。まさに一石二鳥の戦略と言えますね。

RAV4の中古車や低価格グレードを選ぶ際の判断基準

もちろん、新車にこだわらず予算を抑えてRAV4ライフを始めたいという方も多いはずです。

特に中古車市場では、現行50系も物件数が豊富になり、300万円前後で狙える優良個体も増えてきました。

ただし、中古車を選ぶ際には、新車時とは異なるチェックポイントがあります。

※表が途切れる場合は横にスクロール可

| 項目 | チェックすべき理由 | 費用の目安 |

|---|---|---|

| タイヤの摩耗状態 | 19インチの大径タイヤは交換費用が高額 | 約8万〜12万円 |

| 整備記録簿の有無 | オイル交換等のメンテナンス履歴が寿命を左右 | ー |

| 安全装備の年式差 | 年次改良でToyota Safety Senseの性能が向上 | ー |

特に、年収300万円台でRAV4を検討している方は、購入後の「突発的な出費」をいかに抑えるかが鍵。

タイヤなどの消耗品が新品に近い状態の個体を選ぶだけで、最初の数年間の維持費を劇的に下げることができますよ。

RAV4は金持ちか高級車か乗ってる人のイメージを探る

RAV4は、周囲からどのように見られているのでしょうか?リサーチしてみると、決して「成金趣味」や「ギラついた高級車」というイメージではなく、「アクティブで、自分らしい生活を大切にしている人」という、非常にクリーンで知的なイメージが強いことが分かります。

都会でもアウトドアでも馴染む「万能な存在」

高級ミニバンやセダンのような威圧感がなく、ハリアーのような都会的なラグジュアリーとも一線を画す「タフ・ラギッド(無骨)」なスタイル。

これが、オーナーの「地に足のついた充実感」を演出してくれます。年収が1,000万円を超えるような富裕層が、あえて「趣味の道具」としてRAV4をさらっと乗りこなしている姿もよく見かけますが、そうした「価格以上の価値を知っている人の選択」という空気が、RAV4のブランドイメージを支えているかなと思います。

女子ウケやかっこ悪いと言われる噂の真相

ネットの一部では「SUVは女子ウケを狙いすぎ」とか「大きすぎてかっこ悪い」なんて極端な声も聞こえてきますが、実態は全く逆です。

RAV4の女子ウケは、数あるSUVの中でもトップクラスと言えるでしょう。

なぜ女性からの支持が高いのか?

女性に話を聞くと、「視界が高くて運転中に守られている安心感がある」「内装がシンプルで使いやすそう」「アウトドアな雰囲気があって頼もしい」といった意見が多く聞かれます。

もし「かっこ悪い」と思われるケースがあるとすれば、それは身の丈に合わない過剰なカスタムを施していたり、狭い駐車場で何度も切り返して周囲を待たせてしまったりする場面かもしれません。

RAV4という車のポテンシャルを信じて、スマートに乗りこなすこと。

それが、最も周囲から高く評価される秘訣ですね。

RAV4を買って後悔しないために不人気色を避けるコツ

「車選びで失敗した!」と感じる瞬間として、数年後に売却する際、隣に並んだ同じ年式の車よりも自分の車だけ査定が安かった……なんてケースがあります。

これを防ぐためには、ボディカラー選びに戦略が必要です。

RAV4で資産価値を最大化するなら、「ホワイトパールクリスタルシャイン(白)」または「アティチュードブラックマイカ(黒)」の二択が鉄則です。

Adventureグレードであれば、ブランドカラーである「アーバンカーキ」も一定の支持がありますが、その他のグレードで原色系や奇抜な色を選ぶと、売却時に10万円〜20万円単位で損をすることもあります。

自分の好みを優先するのも素敵ですが、後悔したくないなら「リセールの定番色」を選ぶ勇気も大切ですね。

オーナーの所有後の満足度とライフスタイルを分析

RAV4を手に入れた後、オーナーの生活はどのように変わるのでしょうか?

多くの人が口にするのは、「週末の行動範囲が劇的に広がった」ということです。

広い荷室にはキャンプ道具やゴルフバッグが余裕で積み込め、TNGAプラットフォームによる高い直進安定性が、長距離ドライブの疲れを最小限にしてくれます。

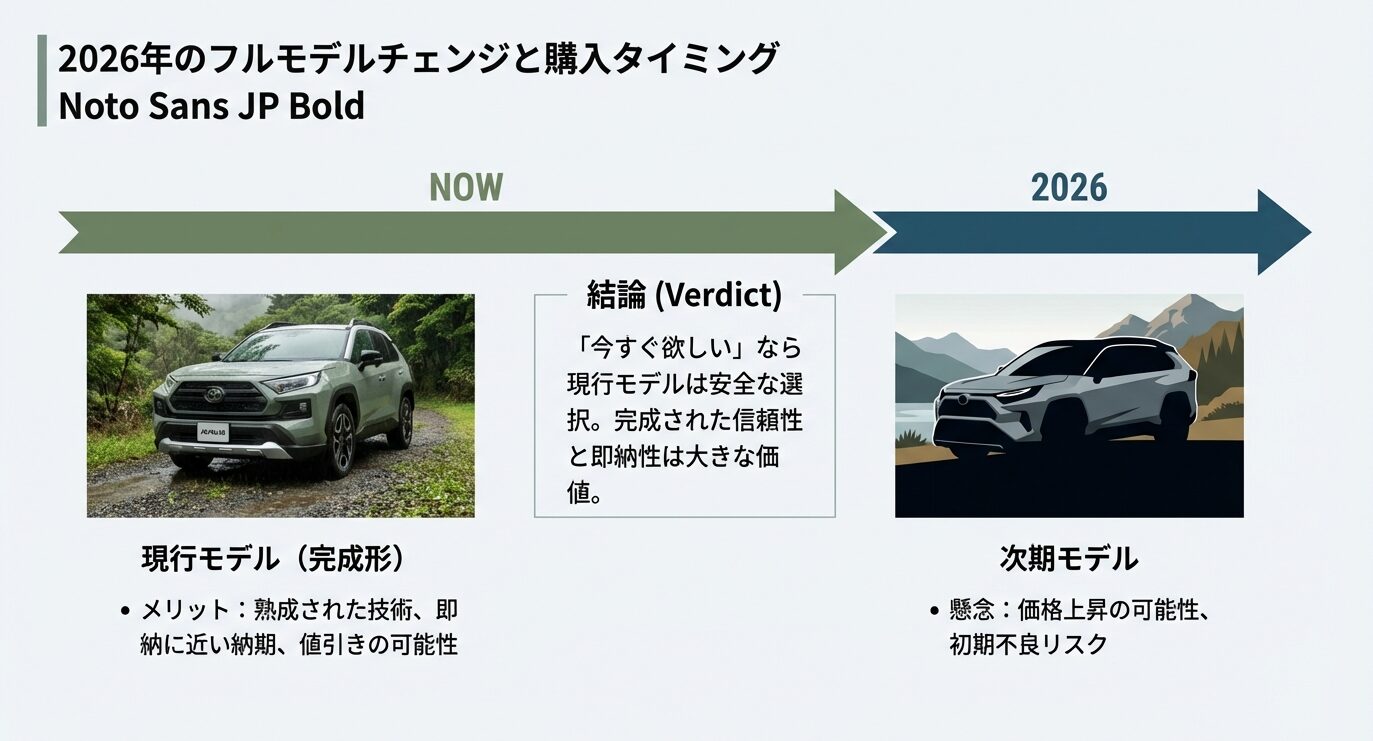

2026年現在の市場動向と新型への期待

2026年にはフルモデルチェンジ(60系)も噂されていますが、現行の50系はすでに完成域に達しており、初期故障のリスクが少ないという大きなメリットがあります。

年収に見合っているか不安を抱えていた方も、いざ所有してみると「この車があるから、次の休みが楽しみになる。また仕事を頑張れる」という、ポジティブな循環が生まれているようですね。

車は単なる消耗品ではなく、人生を豊かにする「投資」としての価値を十分に持っていると言えるでしょう。

「RAV4に乗ってる人の年収別リアルや維持費・グレード判断基準など徹底解説」のまとめ

ここまで、RAV4の所有における年収事情と、後悔しないための選び方を詳しく解説してきました。要点をまとめましたので、最終的な判断の材料にしてください。

- オーナーの平均的な年収ボリュームゾーンは400万円から600万円程度

- 年収300万円台でも実家暮らしや頭金確保などの工夫があれば新車所有は可能

- 年収600万円以上あれば上位グレードやPHEVを余裕を持って維持できる

- 車両価格の総額よりも「年間の返済比率(年収の25〜30%以内)」を重視すべき

- RAV4はリセールバリューが非常に高く実質的な「資産価値」が他車より優れている

- 残価設定ローン(残クレ)は売却額の高いRAV4と極めて相性が良い

- 中古車を狙う際はタイヤの摩耗や整備履歴をチェックして突発的な出費を防ぐ

- イメージは「アクティブでセンスの良い人」であり社会的信頼も高い

- 女子ウケは非常に良くSUV特有の安心感とワイルドさが評価されている

- リセールを最優先するならボディカラーは「白」か「黒」が絶対的な正解

- 2.5Lハイブリッド車は燃費は良いが自動車税がガソリン車より高くなる

- メンテナンス費用(タイヤ交換等)として年間5万円程度は別に積み立てるのが吉

- 2026年の新型モデルは価格上昇が予想されるため現行型の完成度も魅力的

- 背伸びと言われないためのコツは「無理のない月々の返済プラン」にある

- 正確な見積もりや審査については公式サイトを確認の上ディーラーへ相談する

RAV4は、あなたのライフスタイルをよりアクティブに、そして豊かにしてくれる最高のパートナーになります。自分に合った賢い選択をして、素敵なSUVライフを楽しんでくださいね!

-100x100.jpg)